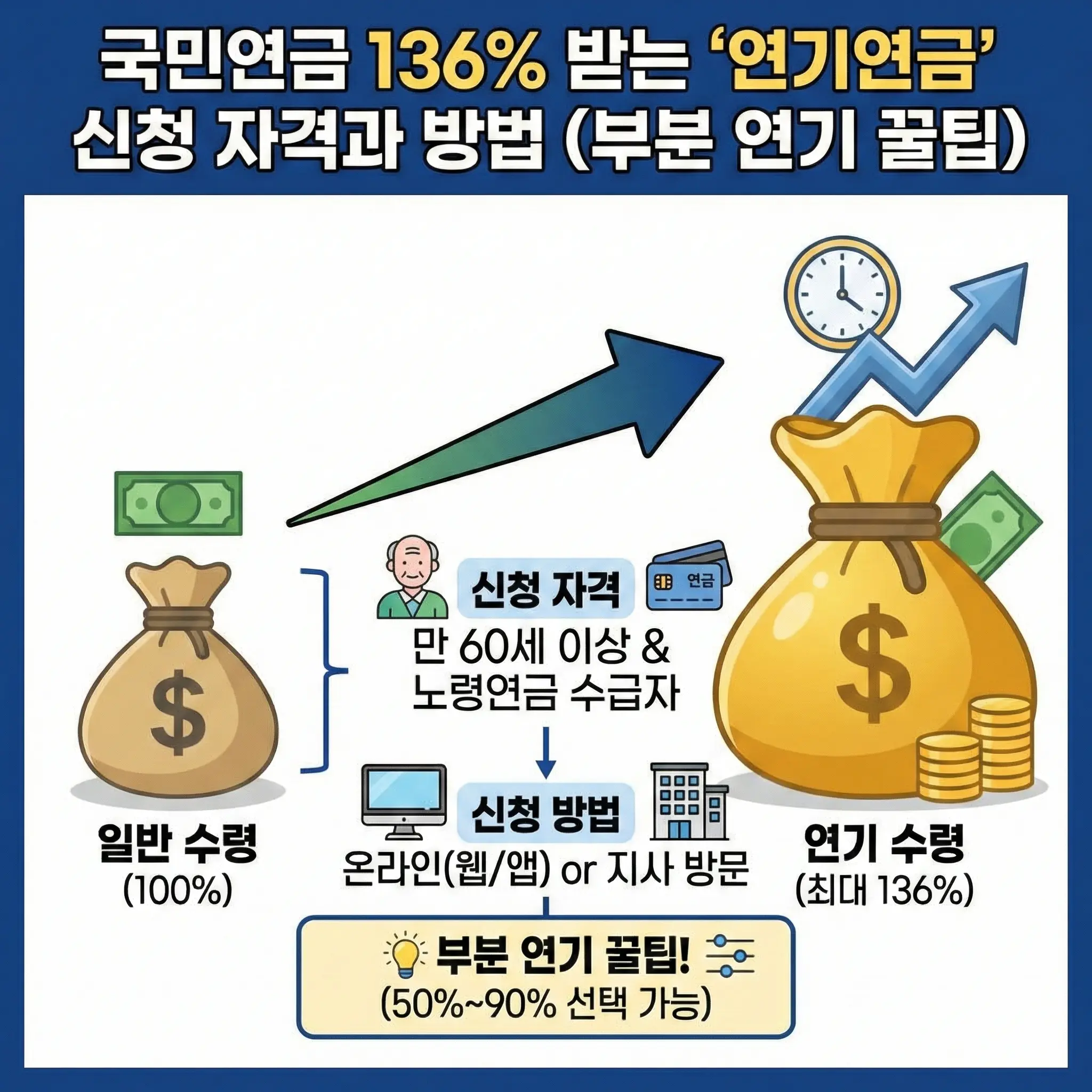

국민연금 136% 받는 ‘연기연금’ 신청 자격과 방법 (부분 연기 꿀팁)

| 연기 기간 | 가산율 (수익률) | 비고 |

|---|---|---|

| 1년 | + 7.2% | 월 0.6%씩 가산 |

| 3년 | + 21.6% | 단리 적용 |

| 5년 (최대) | + 36.0% | +물가상승률 별도 |

1.연기연금 기간별 인상 효과 받는 돈 증가

| 📊 연기 기간별 연금 인상 효과 | |

|---|---|

| 연기 기간 | 인상률 (가산율) |

| 1년 | 7.2% |

| 3년 | 21.6% |

| 5년 (최대) | 36.0% |

|

👉 예시: 월 100만 원 수령자가 5년 연기 시 월 136만 원 수령. (※ 물가상승률 별도 반영으로 실제 수령액은 더 높음) |

|

2. 국민연금 연기연금 중 부분연기란?

- 선택 옵션: 연금액의 50%, 60%, 70%, 80%, 90% 중 선택 가능.

- 활용 예시: 월 100만 원 수령 대상자가 50% 부분 연기를 신청하면? 👉 지금: 50만 원은 매달 즉시 수령 (생활비 활용) 👉 5년 뒤: 나머지 50만 원은 36% 불려서 68만 원으로 수령 (물가상승 제외) 👉 최종: 5년 뒤부터는 기존 50만 원 + 불어난 68만 원 = 총 118만 원 수령

| ⚖️ 부분 연기(50%) 시뮬레이션 | |

|---|---|

| 가정: 월 100만 원 수급자가 50%만 5년 연기 | |

| 현재 수령 |

50만 원 (즉시 지급) *나머지 50만 원은 연기됨 |

| 5년 뒤 수령 |

68만 원 (연기분) *연기된 50만 원에 36% 이자 가산 |

| 최종 합계 | 총 118만 원 평생 수령 |

이 전략은 소득 구간을 조절하여 건강보험료 피부양자 자격을 유지하거나, 세금 구간을 낮추는 데에도 유용하게 쓰입니다.

3. 대상 기준

국민연금 연기연금 신청 방법

💡 결론: 장수(長壽)가 곧 수익이다

연기연금 혜택의 전제 조건은 ‘오래 사는 것’입니다. 연기 기간 중 사망하면 혜택을 온전히 누리지 못할 수 있습니다.

따라서 본인의 건강, 가족력, 재정 상태를 고려하여

‘전액 연기’를 할지, ‘부분 연기’로 리스크를 분산할지 현명하게 결정하세요.

국민연금 관련 참조사이트

함께 보면 좋은 글

- RTI 계산기 셀프 부동산 계산기

- 국민연금 136% 받는 ‘연기연금’ 신청 자격과 방법 (부분 연기 꿀팁)

- 아파트 면적 부동산 평수 계산기

- 확정일자 받는 법 직장인이라 동사무소 못 간다면? 인터넷으로 5분 만에 해결

- 근저당권 설정 해지 방법 및 비용(셀프 vs 은행 비교)

- 아파트 실거래가 청약 분양 매매 임대 전세 보증보험 필수 공식 사이트

- 59타입이 25평? 84타입이 34평? 부동산 평수 계산법 1초 정리 (전용 vs 공급)

- LTV vs DTI vs DSR 차이점과 뜻 주택담보대출 한도 계산

- 전세사기 예방 2 – 건축물대장 조회 발급 방법

- 전세보증보험 가입 조건 및 거절 사유 3가지